Nakon što smo nedavno preko klupskih financijskih izvještaja analizirali Rijekino poslovanje, na red je došao i Hajduk.

Prvom privatizacijom sportskih društava u proljeće 2008. Hajduk je probio led u privatizaciji sportskih društava te otvorio vrata ostalim klubovima. Početna injekcija svježeg kapitala od 82 milijuna kuna donijela je nekoliko sezona neracionalnog upravljanja, trošenja sredstava i zaduživanja za instant-rezultate do kojih nije ni došlo. Klub je zadnjih četiri-pet godina na mukotrpnom putu stabilizacije i stavljanja poslovanja na zdrave temelje – što se, naravno, vidjelo i kroz sportske rezultate, koji su patili jer je od racionalizacije poslovanja osvojen samo jedan kup te se triput zaredom ispadalo u playoffu Europske lige (Dnipro, Slovan Liberec, Maccabi Tel Aviv), a prije toga dvaput u 3. pretkolu (Inter Milan i Dila Gori).

Prije same analize financijskih izvještaja, htio bih naglasiti da je Hajdukov javno objavljeni revidirani izvještaj jedan od transparentnijih među sportskim društvima s detaljnim opisima potraživanja, obveza od ostalih klubova i kompanija te jasno strukturiranim prihodima i troškovima. Naravno, ovdje se ne procjenjuje točnost brojki u istim izvještajima, za to su zaduženi revizija, financijski odjel te uprava kluba.

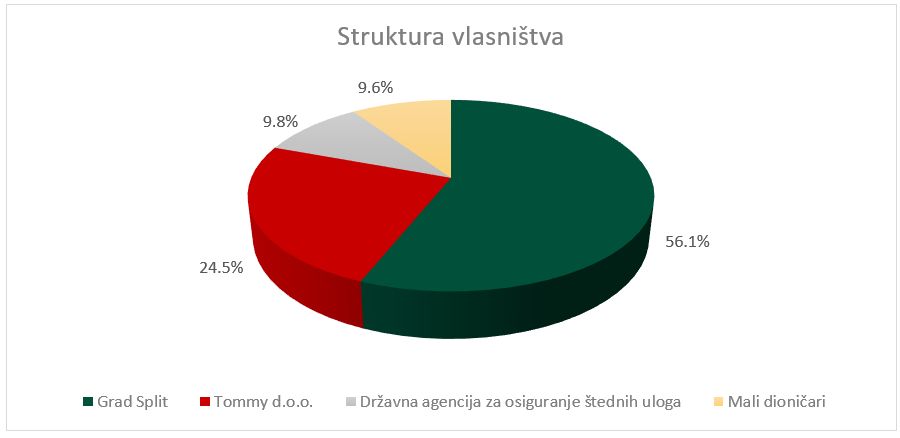

U 2016. je Hajdukova vlasnička struktura izgledala je ovako:

Ugovorom između udruge Naš Hajduk i tvrtke Tommy, vlasnički udio drugog najvećeg Hajdukova dioničara u listopadu je kroz 10-godišnji otplatni aranžman prešao u ruke udruge, koja okuplja članove kluba i od 2012. organizira izbore na Nadzorni odbor. Kroz različite članske akcije skuplja se novac za otplatu dionica, a kroz uplaćivanje članarina planira dokapitalizacija kluba u dogledno vrijeme.

Hajdukovo poslovanje od 2012. prikazat ćemo kroz nekoliko tablica i grafova gdje će iznosi radi lakše snalaženja biti prikazani u tisućama kuna.

Za početak ćemo prikazati Hajdukov poslovni rezultat kroz zadnjih pet godina.

Nakon nekoliko godina kontinuiranog poslovanja u minusu, u 2016. godini je prvi put zabilježen pozitivni poslovni rezultat, i to u dovoljnome iznosu da akumulira gubitke ostvarene od 2013. do 2015. Prošla je godina bila rekordna po ostvarenim prihodima, ali i po rashodima.

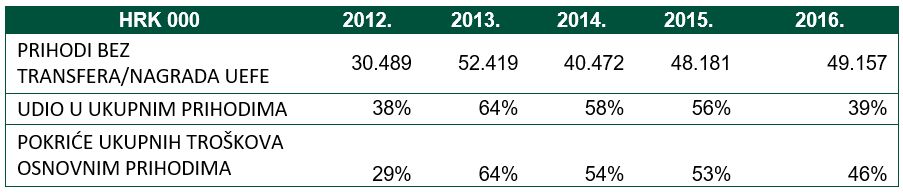

Kao što smo rekli u prošloj analizi, prihode klubova u HNL-u najjednostavnije podijeliti na tri kategorije: prihode od transfera, prihode od UEFA-inih nagrada te treću kategoriju, koja okuplja prihode od ulaznica, sponzorstava, članarina, TV prava i svega ostalog što zapravo čini samu srž poslovanja sportskih klubova.

U tom trećem segmentu Hajduk stoji daleko bolje od svih ostalih hrvatskih klubova.

Iako je u odnosu na prethodnu godinu zabilježen porast ‘osnovnih’ prihoda, njihov se udio u ukupnim prihodima smanjio. Razlog za to su izlazni transferi, koji su u 2016. porasli na skoro 68 milijuna kuna, a godinu ranije bili su 30 milijuna. Usprkos padu udjela osnovnih prihoda, Hajduk njima i dalje pokriva skoro 50 posto ukupnih troškova, što je svakako pohvalno za HNL okruženje. Trenutni prvak Rijeka istom kategorijom prihoda pokriva samo 19 posto svojih ukupnih troškova. Može se zaključiti da je Hajduk od svih klubova u okruženju daleko najmanje ovisan o UEFA-inim nagradama i izlaznim transferima, koji mu samo mogu činiti dodatnu vrijednost i priliku za daljnji iskorak.

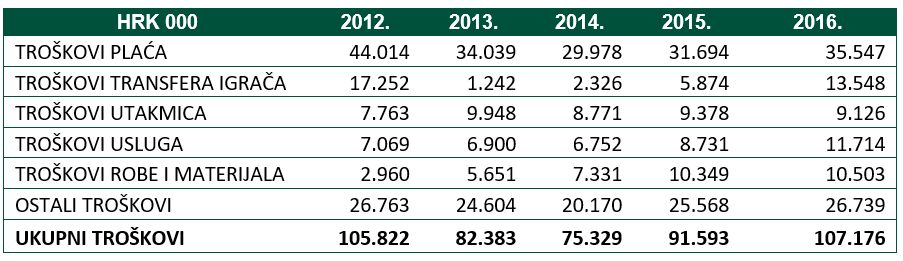

Što se tiče raspodjele troškova u zadnjih pet godina, ona je izgledala ovako:

Vidljivo je da su skoro svi troškovi bili rezani do 2014., kada je glavni cilj financijske politike bila racionalizacija poslovanja, u čemu je klub i uspio. Troškovi su prvi put niži od prihoda, a realna je tendencija da će tako biti i u 2017. kada se uračunaju izlazni transferi te eventualne naknade iz UEFA-ina Fonda solidarnosti od transfera bivših Hajdukovih igrača.

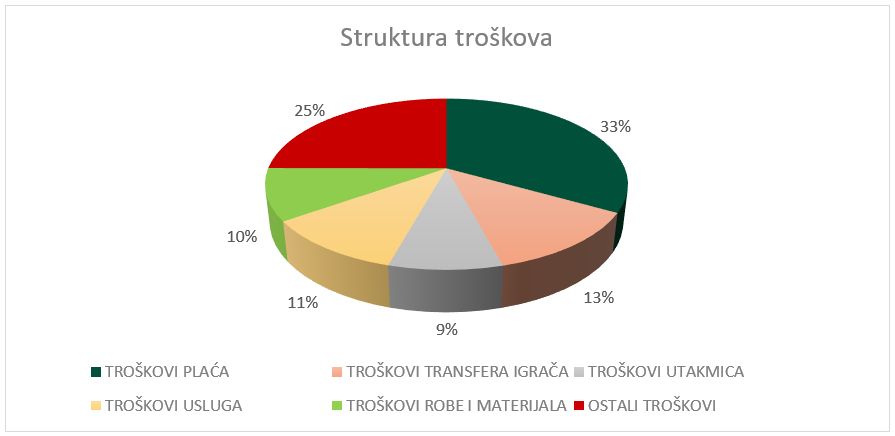

U 2016. godini struktura troškova bi grafički izgledala ovako:

Trećina troškova odnosi se na plaće igrača, trenera i radne zajednice te čini najveću kategoriju troškova. Za usporedbu, kod trenutnog prvaka Rijeke taj udio iznosi 45 posto (bez povezanog poduzeća Kantrida d.o.o., koje se brine o stadionu), a u apsolutnom iznosu skoro 10 milijuna kuna više od Hajduka. To je za HNL prilike ogroman iznos i možda najbolje oslikava razliku između onoga čime raspolaže sportski direktor Mario Branco u odnosu na kolegu Srećka Juričića iz Rijeke pri ugovaranju plaća igračima.

Za razliku od Dinama i Rijeke, Hajduk nema prikazane vrijednosti igrača u imovini. Da bi igrač bio evidentiran u bilanci odnosno imovini, za njega treba biti plaćena odšteta. Pošto se Hajdukov roster uglavnom sastoji od igrača iz vlastitog pogona ili onih koji su pridošli s ‘čistim papirima’, nitko ne zadovoljava kriterij da bude prikazan u bilanci i da se vrijednost njegova transfera amortizira za vrijeme trajanja ugovora. Kod Rijeke je vrijednost igrača u imovini iznosila 10,23 milijuna kuna i činila je oko 10 posto vrijednosti ukupne imovine.

Hajdukov model pokazuje se dobrim, iako je praktično neprimjenjiv na ostatak lige

Za analizu imovine kluba bitno je naglasiti da Hajduk ima evidentirano pravo korištenja stadiona i pripadajućih objekata na Poljudu. Hajduk je pravo korištenja dobio bez naknade i ono je metodom usporedivih trživih cijena procijenjeno na 7,357 milijuna kuna godišnje. Pošto je ugovor potpisan 2008. i njegovo trajanje je dogovoreno na 30 godina, vrijednost prava korištenja stadiona tada je iznosila 220,735 milijuna kuna. Sukladno razmjernoj amortizaciji za svaku od 30 godina, vrijednost prava korištenja stadiona na 31. prosinca 2016. iznosila je 161,873 milijuna kuna, a samo pravo korištenja stadiona čini 72 posto ukupne imovine kluba u bilanci.

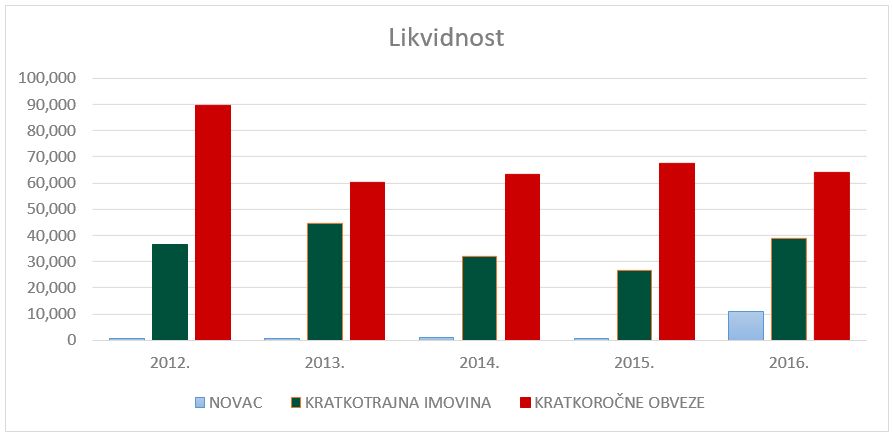

Za analizu financijskog stanja nogometnog kluba jedna od ključnih stvari je likvidnost, odnosno omjer kratkotrajne imovine (novac, potraživanja, zalihe, kratkotrajna financijska imovina) i kratkoročnih obveza (obveze s dospijećem do godine dana). Usprkos racionalizaciji troškova, sve većim prihodima i povećoj dobiti za HNL prilike ostvarenoj u 2016.godini, jedna od najslabijih točka Hajdukovih financija je (ne)likvidnost. Iako se mora priznati da je i na ovom području ostvaren napredak u posljednje tri-četiri godine, a to je vidljivo kroz redovito isplaćivanje plaća i dosta redovitije plaćanje obveza.

Iz priloženog grafa vidljivo je da su svake godine kratkoročne obveze veće od kratkotrajne imovine, ali se mora priznati da postoji trend smanjivanja razlike između istih, što se vidi i kroz koeficijent trenutne likvidnosti koji stavlja u omjer novac na računima i blagajni i kratkoročne obveze, te koeficijent tekuće likvidnosti koji stavlja u omjer kratkotrajnu imovinu i kratkoročne obveze.

Iako pokazatelji variraju od industrije do industrije, koeficijent tekuće likvidnosti bi trebao biti barem jednak 2 – odnosno, kratkotrajna bi imovina trebala biti barem dvostruko veća od kratkoročnih obveza. Kako bismo i po ovom pokazatelju stavili Hajduk u kontekst najvećih konkurenata, Rijeka je u 2016. imala koeficijent tekuće likvidnosti 4,193 (kratkotrajna imovina joj je bila više nego četiri puta veća od kratkoročnih obveza), dok je Dinamov u 2015. prema prilagođenim podacima iz dosta šturog izvješća iznosio 1,078. Može se zaključiti da je likvidnost, iako poboljšana, i dalje jedna od slabijih točaka Hajdukovih financija te da će se svakako morati raditi na daljnjem poboljšanju likvidnosti kako bi klub bio do kraja financijski stabilan.

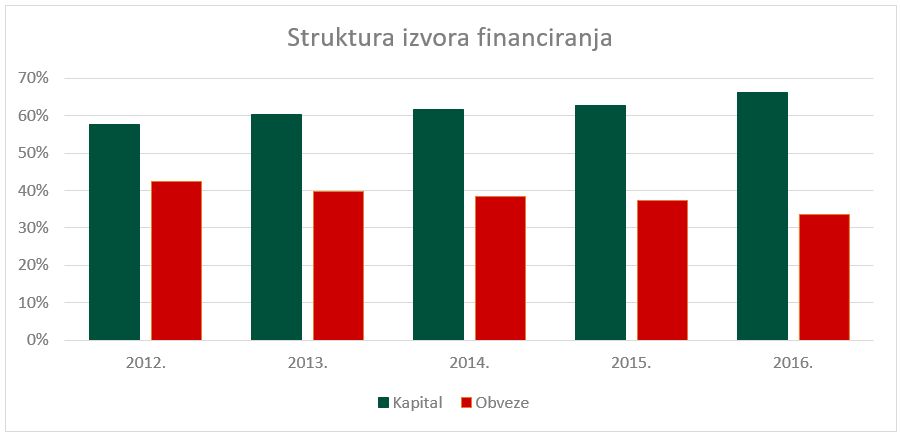

Financiranje rasta zaduživanjem je ono što se smatralo problematičnim u Rijekinim financijama, a posebno u Dinamovim. U ovome području Hajduk stoji bolje od svojih konkurenata. U prošlome smo članku komentirali da rast svake kompanije može biti financiran vlastitim kapitalom (povećanje kapitala ili zadržana dobit) ili zaduživanjem (povezanih ili nepovezanih strana). Tako je, primjerice kod Rijeke udio duga u imovini 56 posto (brojka uključuje obveze prema povezanim stranama), a kod Dinama u 2015. godini skoro 92 posto (u 2016. će taj omjer ipak biti dosta povoljniji).

Iz priloženog grafa vidljivo je da je svake godine rastao udio kapitala, odnosno vlastitih sredstva u imovini, a udio duga, odnosno obveza padao. Smanjenje udjela duga odvijalo se sporim tempom, ali trend je vidljiv te Hajduk danas u apsolutnom i relativnom iznosu ‘duguje’ manje nego 2012., kada je udio duga iznosio 42 posto a u 2016. je na 34 posto. Također, treba spomenuti da se od 2016. godine članarine udruge Naš Hajduk ne knjiže kao prihod, nego kao kratkoročne pozajmice koje u budućnosti mogu dokapitalizacijom biti pretvorene u dionice. Pošto se radi o iznosu od skoro 2,9 milijuna kuna, udio duga je zapravo još manji od navedenih 34 posto te bi iznosio oko 32 posto, a prihodi bi time iznosili gotovo 130 milijuna kuna.

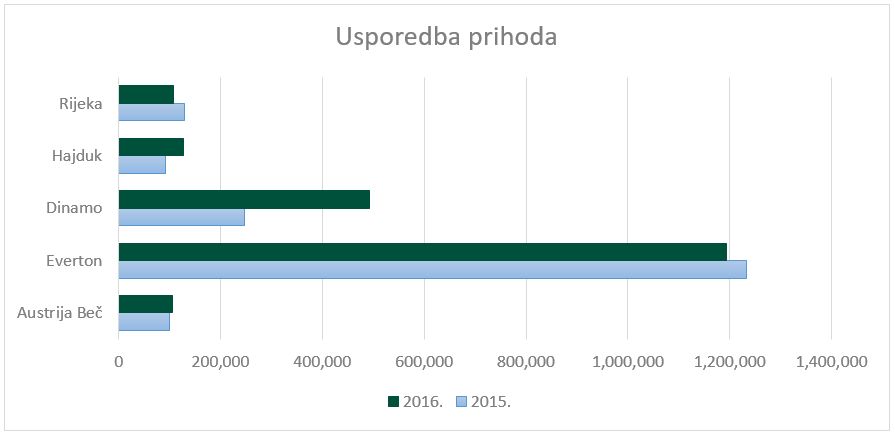

Kako bismo zaključili analizu Hajdukova poslovanja, napraviti ćemo usporedbu ostvarenih prihoda Austrije Beč – Osijekova suparnika u pretkolu Europske lige, ali i kluba čiji je proračun usporediv s aktualnim stanjem u Hajduku ili Rijeci, samo što djeluje na daleko sređenijem okruženju – zatim Dinama i Rijeka kao najvećih konkurenata, te Evertona kao Hajdukovog suparnika u playoffu Europske lige. Poanta analize je pokazati gdje se financijski nalazi Hajduk u usporedbi sa svojim suparnicima te jesu li njegovi sportski rezultati neuspjeh ili zapravo realnost kada se stave u kontekst financijskog okruženja.

Prikazani graf nam prikazuje ono što smo svi već znali, a to je da je Hajduk stvarno imao ogromni peh sa ždrijebom. Evertonovi prihodi (gledaju se sezonski, a ne kalendarski kao u HNL-u) su 9,4 puta veći od Hajdukovih te će biti ogromno iznenađenje ukoliko ih Hajduk prođe.

Dinamovi su prihodi 3,88 puta veći od Hajdukovih, dok su Hajdukovi za 1,18 puta veći od Rijekinih u 2016. Uzevši u obzir to, kao i grčevitu borbu s dugovima i nelikvidnošću koja je obilježila posljednje petogodišnje razdoblje u splitskom klubu, puno bolje od sadašnjih rezultata se s financijskog aspekta i nije moglo. Eventualno se moglo barem jednom ući u skupinu Europske lige da je bilo malo više sreće i vještine, ali teško da se s te strane realno može nešto predbaciti hajdukovcima.

Austria Beč je u usporedbu stavljena jer je doprvak lige s kojom se HNL bori za drugo mjesto u kvalifikacijama za Ligu prvaka te kao jedan od suparnika naših klubova u nadolazećem playoffu Europske lige. Vidljivo je da i Hajduk i Rijeka u 2016. imaju veće prihode od Austrije; u okruženju tamošnje Bundeslige, jedino su Red Bull i Rapid financijski moćniji od Hajduka i Rijeke po ostvarenim prihodima. Kada se u usporedbu stavljaju kontinentalna natjecanja, valja istaknuti da je Austria u zadnjih šest sezona čak četiri puta igrala skupine europskih natjecanja, od čega jednom Ligu prvaka. To je ipak dodatni pokazatelj da je jesen u Europi dostižna klubovima sa sličnim budžetom, uz određenu sreću sa ždrijebom.

Osijek smo iz ove usporedbe izostavili jer treba uzeti u obzir da su mađarski investitori tek u ožujku 2016. ušli u klub te će tek izvještaj za 2017. biti prvi uistinu relevantan za analizu poslovanja u novim okolnostima. U 2016. je Osijek ostvario tek 32,43 milijuna kuna prihoda, što je skoro 3,3 puta manje nego Austria u istom razdoblju.

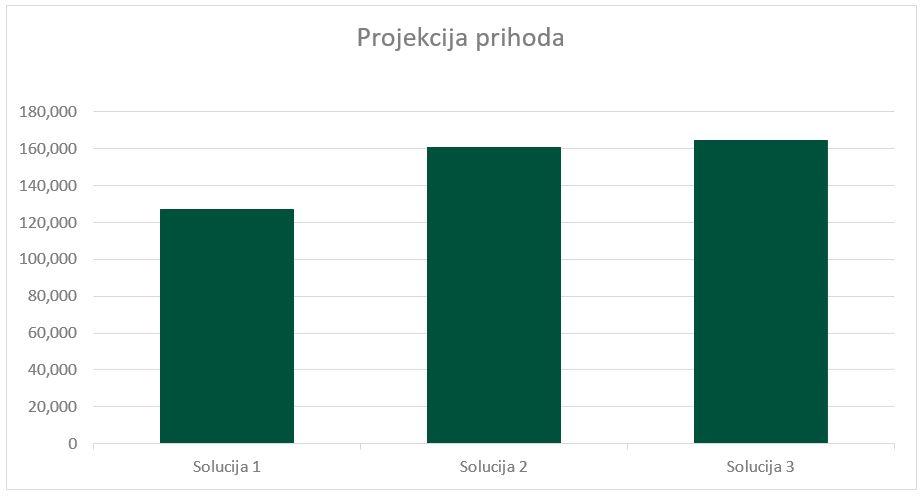

Za sam kraj ostavili smo projekciju Hajdukovih prihoda u slučaju eventualnog prolaska Evertona i ulaska u grupnu fazu Europske lige. Projekcija će biti predstavljena kroz tri solucije, za koje je baza bila prihod ostvaren u 2016., a povećavao se prihod od UEFA-inih nagrada i prodaje ulaznica. Tome bi, doduše, trebalo dodati još i povećani prihod od TV prava te vrlo vjerojatno i nešto dodatnog priljeva sredstava koje bi produžetak poznate hajdučke euforije izazvao, ali zadržimo se zasad samo na prethodne dvije krupne stavke.

Solucija 1 – Ispadanje od Evertona

Solucija 2 – Prolazak Evertona i osvajanje tri boda u Europskoj ligi

Solucija 3 – Prolazak Evertona i osvajanje barem šest-sedam bodova u Europskoj ligi

Ne treba posebno naglašavati da bi Hajdukov ulazak u grupnu fazu Europske lige pozitivno djelovalo na klupske financije, ali o kolikom učinku govorimo?

U 2016. je Hajduk ostvario 126 milijuna kuna prihoda. Ako bismo na to nadodali UEFA-inu premiju za plasman te onu za osvojena tri boda, kao i realno očekivani prihod od prodaje ulaznica za dodatne tri domaće utakmice, procjenjuje se da bi ukupni prihodi time porasli za oko 35 milijuna kuna – odnosno, dosegli razinu od oko 160 milijuna. Radi se o vrlo velikom novcu za HNL uvjete i on bi svakako poboljšao likvidnost kluba.

Malo ozbiljnije sudjelovanje u europskim skupinama i osvajanje sedam bodova donijelo bi porast prihoda na oko 164 milijuna – dakle, neke ogromne razlike i nema, jer plasman u skupinu UEFA nagrađuje s 2,6 milijuna eura dok se za pobjedu u njoj dobije 360.000, a za remi 120.000 – iznosi su neusporedivo skromniji nego u Ligi prvaka.

Međutim, praktično pola od tog dodatnog prihoda Hajduk bi ostvario kroz prodaju ulaznica – naravno, pod uvjetom da ih rasproda za sve tri domaće utakmice i da ne bude novih UEFA-inih sankcija, koje su, nažalost, uvijek realna prijetnja kad su Hajdukovi navijači u pitanju. Projekcija je rađena na temelju prihoda od domaćeg ogleda s Evertonom u playoffu, za koji je Poljud rasprodan već i prije prve utakmice, a od čega će Hajduk utržiti gotovo šest milijuna kuna.

Ulazak u skupinu Europske lige bi i više nego značajno ‘podigao’ Hajduk, ali ne bi učinio čuda jer to natjecanje nije ni približno lukrativno kao elitna Liga prvaka. Treba istaknuti da bi svojevrsni benefit od ulaska u skupinu Europske lige bilo i povećanje tržišne vrijednosti skoro svih igrača u momčadi. Također, Hajduk je došao na razinu da je sposoban ostvariti 130 milijuna kuna prihoda bez Uefinih skupina te mu ulazak u Europsku ligu ili koji značajniji transfer predstavljaju financijski dodatak i ubrzavanje stabilizacije. Naravno, pod uvjetom da se troškovnom stranom i dalje upravlja jednako racionalno kao dosad.

Da sumiramo cijelu analizu, nepobitno je da je napravljen ogromni napredak u odnosu na razdoblje od prije pet godina. Hajduk je trenutno u procesu financijske stabilizacije, a taj se proces bliži svome kraju, odnosno prelasku u novu fazu. To nam potvrđuje i ostvarena dobit od skoro 20 milijuna kuna u 2016. Eventualni ulazak u skupine Europske lige bi, pod uvjetom daljnjeg racionalnog poslovanja, skoro dovršio proces financijske stabilizacije te stvorio veće šanse za daljnji financijski i sportski iskorak.

Također, struktura Hajdukovih prihoda je takva da je klub u 2016. skoro 40 posto prihoda ostvario bez izlaznih transfera i UEFA-inih nagrada usred slabijih sportskih rezultata, čime ima vrlo jaku bazu za napredak u slučaju većeg izlaznog transfera ili boljeg europskog rezultata od dosadašnjih. Njegov model pokazuje se dobrim, premda je praktično neprimjenjiv na ostatak lige – tek u nekim idealnim i daleko romantičnijim uvjetima od sadašnjih mogao bi ga eventualno primijeniti i Dinamo.