Analiza financijskih izvještaja sportskih klubova zapravo ne bi trebala biti kompliciranija od analize financijskih izvještaja ‘normalnih’ kompanija – jer koliko zapravo može biti komplicirano poslovanje nogometnih klubova? U suštini stvari dođu na isto, imaš prihode, rashode i kao razliku njih dvoje – dobit. No, kao što je nogomet zapravo ipak više od samog napucavanja loptom, tako i samo poslovanje nogometnih klubova ima svoje zakonitosti i specifičnosti koje su neprimjenjive u ostalim industrijama. Jedna od specifičnosti je da klubovi predaju financijske izvještaje za kalendarske godine koje se ne podudaraju sa sezonama. Za klubove bi prirodnije bilo da im poslovna godina traje 1. srpnja do 30. lipnja sljedeće godine.

Da bi se financijski izvještaji opće stavili u kontekst drugih hrvatskih kompanija, potrebno je objasniti kontekst u kojem klubovi posluju.

U 1. HNL tako se trenutno nalazi pet klubova koja su prošli privatizaciju i posluju kao dionička društva. To su: Cibalia, Hajduk, Istra 1961, Osijek i Rijeka. Ostalih pet klubova uređeni su kao udruge građana.

Zašto je pravni oblik klubova bitan za analizu financijskih izvještaja? Zato što klubovi koji posluju kao dionička društva imaju sve obveze izvještavanja kao i svako drugo dioničko društvo na području Republike Hrvatske. Izvještaji su im lako usporedivi i dostupni na Sudskom registru. S druge strane, udruge građana predaju financijske izvještaje najčešće kao neprofitne udruge i da bi se njihovi izvještaji mogli uspoređivati s drugim kompanijama, potrebno ih je prilagoditi na strukturu izvještavanja privatnih kompanija. Ova činjenica, naravno, ne utječe na profitabilnost samih klubova i njihove porezne obveze, nego čisto na transparentnost samog izvještavanja.

Tema prve analize je HNK Rijeka.

HNK Rijeka se 13. prosinca 2012. preoblikovala iz udruge građana u sportsko dioničko društvo. Tvrtka Stichting Social Sport iz Nizozemske, iza koje stoji talijanski milijarder Gabriele Volpi, drži 70 posto dionica, a 30 posto je ostalo u vlasništvu Grada Rijeke. Za razliku od ostalih hrvatskih klubova gdje se može postaviti pitanje je li privatizacija donijela očekivani napredak, ako je do napretka opće došlo, kod Rijeke se privatizacijom dogodio rezultatski i financijski iskorak te klub proživljava svoje zlatno razdoblje.

Dinamo najviše izdvaja za plaće igrača, stožera i radne zajednice. Šokantno zvuči da je ta cifra u 2016. bila 5,5 puta veća od Hajdukove i 4,3 puta veća od Rijekine

No, kakvo je zapravo Rijekino financijsko zdravlje i kako je ono povezano s onim najbitnijem, a to je stanje na terenu, probati ćemo dočarati kroz nekoliko tablica, grafova i jednostavnih analiza.

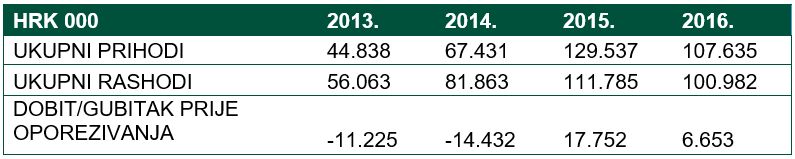

Za početak ćemo prikazati prihode i rashode te rezultat poslovanja. Radi lakšeg snalaženja, sve vrijednosti u tablicama prikazane su u tisućama kuna.

Odmah je uočljiva činjenica da, usprkos uspješno provedenoj privatizaciji i sudjelovanju u Europskoj ligi u sezonama 2013./2014., 2014./2015. te prvim domaćim trofejima nakon osam godina, Rijeka u tom razdoblju nije uspjela ostvariti dobit, nego ju je ostvarila u 2015. i 2016., kada nije bilo značajnijeg europskog rezultata, a ni domaćih trofeja. To nas dovodi do činjenice da je uspješnost poslovanja više ovisila o transfernoj politici nego o rezultatima na terenu.

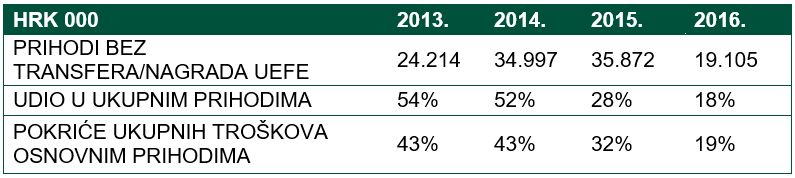

Prihode hrvatskih nogometnih klubova bi najjednostavnije bilo podijeliti u tri kategorije. Prvu kategoriju bi činili prihodi od izlaznih transfera i ustupanja ekonomskih prava na igrače, drugu kategoriju bi činile nagrade od UEFA-e za sudjelovanje u europskim natjecanjima, a treću i ujedno najznačajniju i ‘najzdraviju’ kategoriju bi činili prihodi od sponzorstava, ulaznica, članarina, TV prava, marketinških usluga itd.

Analizom strukture Rijekinih prihoda vidljivo je da je klub u 2016. ostvario samo 18 posto svojih prihoda od tzv. treće kategorije, što ga čini izrazito ovisnim o izlaznim transferima i UEFA-inim nagrada te otežava cjelokupno poslovanje, a bez izlaznih transfera i nagrada UEFA-e klub pokriva samo 19 posto svojih troškova. Ova se struktura prihoda slaže s izjavama koje dolaze iz samoga kluba da se moraju sami financirati i da će trošiti onoliko koliko uprihode, a pošto u zadnje dvije sezone nije bilo sudjelovanja u grupnim fazama europskih natjecanja, samofinanciranje u ovome slučaju podrazumijeva izlazne transfere.

Po strukturi prihoda Rijeka je praktički jednaka Dinamu koji u 2015. ima udio od samo 17 posto prihoda iz tzv. treće kategorije, za razliku od Hajduka gdje je taj udio u 2015. iznosio 56 posto. Treba razumjeti i kontekst djelovanja Rijeke koja nema potencijal za sponzore kao Hajduk, a iznosi transfera ipak još nisu dosegli razinu Dinamovih.

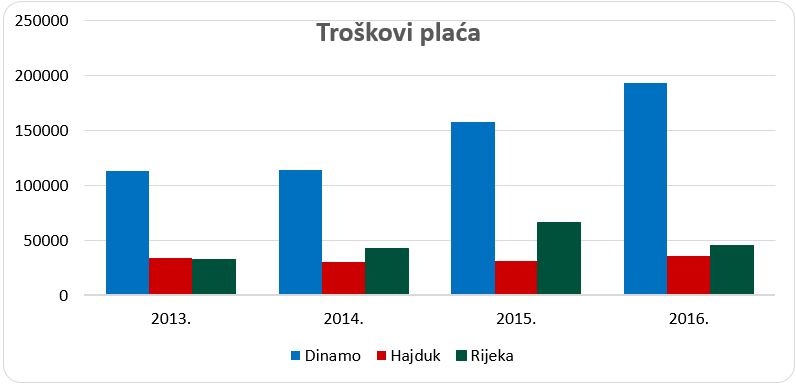

Kao i kod većine sportskih klubova, plaće igrača i trenera čine velik dio ukupnih troškova. Probat ćemo usporediti izdvajanja za plaće igrača, trenera i radne zajednice sa sportskim rezultatima, njihov udio u ukupnim troškovima te vidjeti koliko su konkurenti Dinamo i Hajduk trošili na plaće.

Vidljivo je da plaće igrača, trenera i radne zajednice čine između 45 do 60 posto ukupnih troškova, što je i logično za nogometni klub koji svoj sportski, a na kraju i financijski rezultat temelji na svojim igračima i stožeru te ne treba čuditi da na njih odlazi oko 50 posto troškova. Kod Rijeke je specifično da su troškovi plaća u postotnom i apsolutnom iznosu bili najveći u 2015., koja je rezultatski bila najslabija pošto se ispalo u drugom pretkolu Europske lige od Aberdeena, a nije osvojen nijedan domaći trofej. Dodatno, vidljiv je i trend rezanja troškova plaća na početku šampionske sezone 2016./2017., kada su troškovi plaća pali sa skoro 66 milijuna kuna na 45 milijuna.

Kada se izdvajanja za plaće stave u usporedbu s Dinamom i Hajdukom, stvari izgledaju otprilike ovako:

Opće je poznato da Dinamo najviše izdvaja za plaće igrača, stožera i radne zajednice. Ipak, šokantno zvuči da je ta cifra u 2016. bila 5,5 puta veća od Hajdukove i 4,3 puta veća od Rijekine. Kroz prizmu izdvajanja za plaće, Rijekin se naslov 2017. čini još većim uspjehom. Kada bi se uspoređivali Rijeka i Hajduk, Rijeka je u 2016. izdvojila oko 9,5 milijuna kuna više za plaće, a u 2015. je ta razlika iznosila oko 34 miljuna kuna, te nam ta činjenica možda i najbolje oslikava kolika je bila razlika u budžetu Rijeke i Hajduka prethodnih godina i s kakvim su kadrom mogli raspolagati treneri.

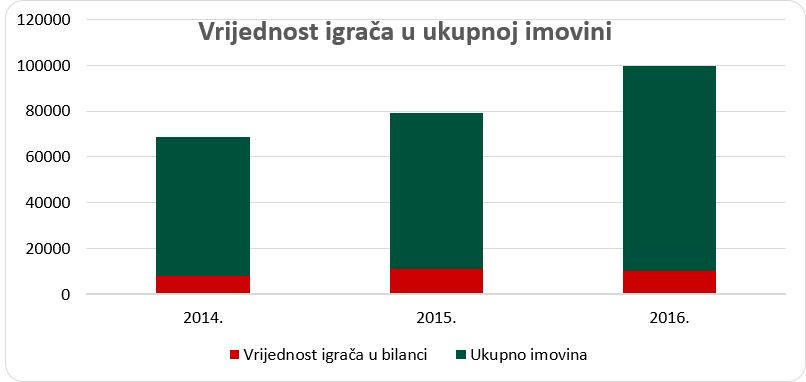

Prije analize Rijekine imovine, potrebno je objasniti kako nogometni klub knjiži vrijednost igrača i u kojoj vrijednosti. Da bi klub mogao evidentirati igrača u bilanci pod stavkom nematerijalne imovine, igrač mora biti stečen uz naknadu te se u tom iznosu evidentira i amortizira u imovini. Konkretno, igrači koji su došli bez odštete ili – nažalost, rjeđe u Rijekinom slučaju – ponikli u klubu, ne mogu biti evidentirani u bilanci odnosno imovini jer za njih nije plaćena naknada. Tako npr. Ivan Močinić, kao jedan od rijetkih novijih produkta Rijekine škole, te npr. Roman Bezjak i Marin Tomasov – koji su iz Ludogoreca, odnosno Münchena 1860 prema Transfermarktu došli kao slobodni igrači – ne mogu biti evidentirani u bilanci jer za njih nije plaćena naknada. S druge strane, Mario Gavranović i Leonard Zuta, koji su prema Transfermarktu dolazili za odštete u iznosu 600.000 eura i 50.000 eura, mogu biti evidentirani u bilanci, odnosno imovini.

Ove činjenice dovode nas do zaključka da, pošto većina HNL klubova ne plaća odštete za igrače, malo njih u svojim bilancama ima evidentiranu vrijednost igrača, a i kada imaju uvjete mogu se odlučiti ne kapitalizirati vrijednost igrača u bilancu.

Kroz priloženi je graf e vidljivo da vrijednost igrača u 2016. godini čini samo 11 posto ukupne imovine, odnosno da je vrijednost igrača u ukupnoj imovini 10,23 milijuna kuna, što najbolje oslikava specifičnosti evidentiranja igrača u imovini – jer prema Transfermarktu samo Matej Mitrović je u sezoni 2015./2016. vrijedio skoro 19 milijuna kuna.

Ne ulazeći u neka preduboka razmatranja i štreberske definicije likvidnosti, ona najjednostavnije rečeno predstavlja sposobnost da se pravovremeno podmiruju obveze i kao takva je ključna za funkcioniranje svih kompanija. Pa i nogometnih klubova, koji na kraju krajeva svaki mjesec moraju igračima, stožeru i radnoj zajednici isplatiti plaće te u prihvatljivom roku plaćati obveze prema dobavljačima – bilo da se radi o obvezama za ulazne transfere ili obvezama za najam, komunalije itd. Najjednostavnije rečeno, da bi kompanija bila likvidna, njena kratkotrajna imovina bi trebala biti znatnije veća od kratkoročnih obveza, a sami novčani ekvivalenti kao dio kratkotrajne imovine bi trebali biti barem jednaki kratkoročnim obvezama. Kratkotrajna imovina se sastoji od zaliha, financijske imovine i potraživanja s dospijećem do godine dana, te novca na računima i u blagajni.

Naravno da likvidnost varira od industrije do industrije i da njeni pokazatelji nemaju iste vrijednosti u maloprodaji i u nogometnim klubovima, jer klubovi znaju ulazne transfere naplaćivati kroz nekoliko godina, ali likvidnost kao takva često je najindikativniji pokazatelj financijskog zdravlja nogometnog kluba.

Brzim pogledom na Rijekinu bilancu vidljivo je da je kratkotrajna imovina u svakoj godini osim 2013. i nekoliko puta veća od kratkoročnih obveza, a da je u istim godinama sam novac na računima veći od kratkoročnih obveza. To se, naravno, reflektira i na pokazatelje likvidnosti.

Koeficijent trenutne likvidnosti koji stavlja u omjer novac i kratkoročne obveze na kraju razdoblja u 2016. izrazito je povoljan i iznosi 1,748. Također, koeficijent tekuće likvidnosti, koji stavlja u omjer kratkotrajnu imovinu i kratkoročne obveze na kraju razdoblja, odličan je i iznosi 4,193, što znači da je Rijeka svojom kratkotrajnom imovinom više od četiri puta sposobna pokriti svoje kratkoročne obveze. Ocjenjujući financijski bilten Rijeke kroz njenu likvidnost, klub se može smatrati iznimno likvidnim. Ovi su pokazatelji izrazito stabilni i povoljni, za razliku od strukture samih prihoda.

U praksi se Rijekina likvidnost očitava u tome da, za razliku od nekoliko naših prvoligaša, nikada igračima i radnoj zajednici nije kasnila s plaćama, dok je sve transferne naknade otplaćivala redovno i bez zakašnjenja. Za usporedbu, Dinamov koeficijent tekuće likvidnosti je u 2015. iznosio 1,078, a Hajdukov 0,393, čineći ga izrazito nelikvidnim.

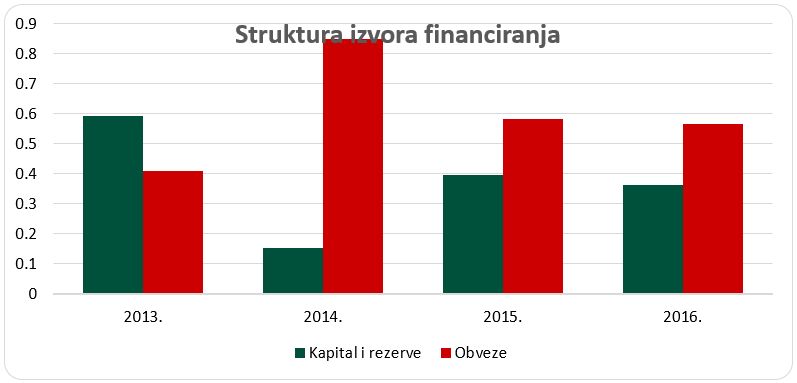

Rast nogometnog kluba, kao i svake kompanije, može biti financiran kapitalom ili obvezama odnosno dugom. Ukoliko je financiran zaduživanjem, to se radi kroz kratkoročne/dugoročne kredite od banaka, pozajmicama ili jednostavno neplaćanjem tekućih obveza. Financiranje rasta kroz kapital, odnosno vlasničku glavnicu, moguće je kroz daljnja vlasnička ulaganja ili zadržavanje dobiti prethodnih godina. Naravno, moguće je da vlasnik preko svojih drugih tvrtki kreditira nogometni klub te na taj način financira rast.

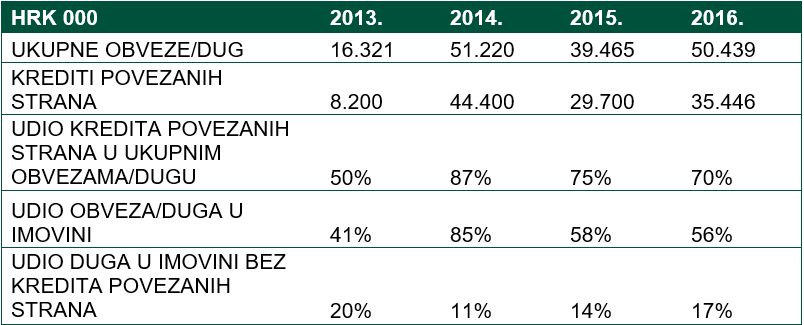

Na primjeru Rijeke vidljivo je da su obveze u svakoj godini osim ‘početne’ 2013. veće od kapitala, što bi nas dovelo do zaključka da je rast uglavnom financiran obvezama tj. dugom. No, ono šta je specifično kod Rijeke jest da veliki udio u obvezama čine beskamatni krediti od ‘povezanih strana’, koje bi se također mogle gledati kao ulaganje vlasnika.

Iz priložene tablice vidljivo je da udio zaprimljenih kredita od povezanih strana u ukupnim obvezama u 2016. iznosi 70 posto. Zašto je bitno izdvojiti kredite povezanih strana? Zato što se to na neki način može tretirati kao jedan od načina vlasničkog ulaganja, a pošto se radi o beskamatnim kreditima – dospijeće takvih kredita se može unedogled produživati te ne kraju pretvoriti u dodatne vlasničke udjele prema potrebi kluba.

Dakle, kada bi se gledala zaduženost ukupno, moglo bi se ustvrditi da situacija nije idealna, ali kada se uđe u dubinu i izdvoje se krediti povezanih strana, stvari izgledaju dosta bolje. Naravno da se može postaviti pitanje je li kreditiranje kroz povezane strane održiv način financiranja kluba, ali činjenica je da se Rijeka kao privatiziran klub može financirati na koji god način njena Uprava želi dokle god je to legalno.

U usporedbi s ostala dva najjača hrvatska kluba, Hajduk je u 2015. imao udio od 35 posto obveza/duga u imovini, a Dinamo visokih 91 posto, ali o tome više u sljedećim analizama.

Kako bi se zaokružila Rijekina financijska slika, potrebno je istaknuti ono što zanima većinu pratitelja HNL-a, a to je korištenje stadiona. Dakle, prema dostupnim financijskim izvještajima za 2016. godinu, Rijeka je u 2015. godini isknjižila „pravo korištenja stadiona“ iz nematerijalne imovine koje se odnosilo na korištenje Kantride, a koje je imala povodom ugovora s gradom Rijekom na 20 godina. Neto vrijednost tog prava na početku 2015. iznosila je oko 5 milijuna kuna te je tijekom godine otpisana u cijelosti.

U svojim financijskim izvještajima Rijeka nema evidentiran stadion na Rujevici kao vlastitu imovinu, budući da je vlasnik stadiona tvrtka Stadion Kantrida d.o.o. čiji je 100-postotni vlasnik tvrtka Stichting Social Sport, koja je ujedno i većinski vlasnik Rijeke, a sama tvrtka Stadion Kantrida d.o.o. predstavlja za HNK Rijeku povezanu stranu.

U financijskim izvještajima Rijeke vidljivo je da je Rijeka dala tvrtki Stadion Kantrida d.o.o. dugoročni zajam čija je vrijednost na 31. prosinca 2016. godine iznosila 18,8 milijuna kuna i koji bi se mogao odnositi na izgradnju kompleksa, a dospijeva s krajem 2022. U bilješkama financijskih izvještaja vidljivo je da je ukupni trošak najma u 2015. iznosio oko 1,8 milijuna kuna, a u 2016. oko 9 milijuna kuna. Iz samih financijskih izvještaja ne postoji mogućnost točnog iščitavanja na što se najam odnosi, ali može se nagađati da je riječ o trošku najma stadiona prema povezanoj strani.

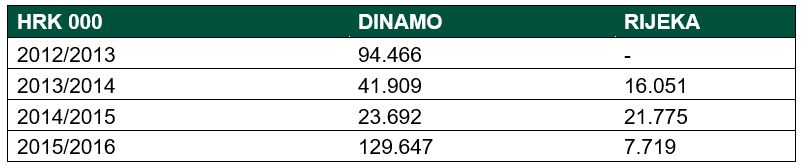

Kako bismo objasnili koliko je zapravo za Rijeku financijski bitan prolazak Red Bull Salzburga, prikazat ćemo tablicu s prihodima od UEFA-inih nagrade koje su dobili Dinamo i Rijeka od sezona 2012./2013. pa do 2015./2016. za sudjelovanje u skupinama kontinentalnih natjecanja.

Pošto Rijeka dosad nije imala priliku igrati Ligu prvaka, za nekakvu projekciju financijskih benefita prolaska Red Bulla možemo se služiti Dinamovim prihodima od UEFA-inih nagrada.

Kao što je poznato, u sezoni 2013./2014. Dinamo je prošao Sheriff Tiraspol u trećem pretkolu Lige prvaka, da bi kasnije u playoffu ispao od bečke Austrije. Iako je ta sezona izgledala tragikomično u Europi i osvojen je samo jedan bod u skupinama Europske lige, što je bilo loše i za Dinamove kriterije, u toj je sezoni Dinamo ostvario skoro 42 milijuna kuna prihoda od UEFA-inih nagrada. Prevedeno na Rijekinu stvarnost, prolazak Red Bulla uz kasnije eventualno ispadanje u playoffu te dosta loša izdanja u skupinama Europske lige, donijela bi klubu prihod od oko 42 milijuna kuna, što bi bilo dvostruko više od Rijekinih prihoda iz iste kategorije u sezoni 2014./2015. (osvojeno sedam bodova, za razliku od Dinamovog jednog sezonu prije), jer Rijeka tada u skupine Europske lige nije ulazila preko playoffa Lige prvaka nego kroz pretkola Europske lige, pa je i financijski kolač bio manji.

Eventualni prolazak u Ligu prvaka i osvajanje jednog ili nijednog boda, pa i eventualno blamiranje u svih šest utakmica skupine, donijelo bi Rijeki prihode od oko 90 milijuna kuna. Što bi to točno značilo za budžet, možda najbolje oslikava činjenica da su ukupni rashodi u 2016. godini bili oko 100,9 milijuna kuna. Dakle, ulaskom u Ligu prvaka Rijeka bi si pokrila preko 90 posto troškova.

Da nastavimo dalje, u sezoni 2015./2016. Dinamo je ušao u Ligu prvaka, osvojio tri od mogućih 18 bodova pobjedom protiv Arsenala, a prihod od UEFA-inih nagrada iznosio je oko 130 milijuna kuna, što prelazi ukupne prihode Rijeke iz 2016.

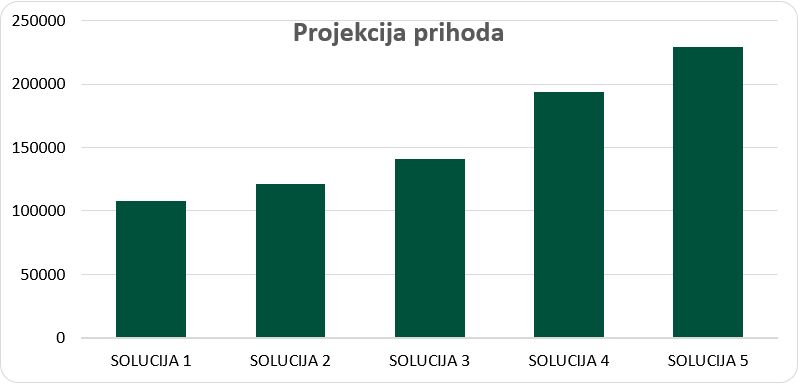

Probat ćemo prikazati grafički kako bi se trebali kretati Rijekini prihodi ovisno o europskome plasmanu, s time da tu ne računamo na solucije da Rijeka u Ligi prvaka osvoji više od 3 boda ili Europskoj ligi više od 7 bodova.

Solucija 1 – Ispadanje od Red Bulla i zatim ispadanje u playoffu Europske lige

Solucija 2 – Ispadanje od Red Bulla, ulazak u grupnu fazu Europske lige i osvajanje 6-7 bodova

Solucija 3 – Prolazak Red Bulla, ispadanje u playoffu Lige prvaka i osvajanje 6-7 bodova

Solucija 4 – Ulazak u Ligu prvaka i osvajanje 0-1 boda

Solucija 5 – Ulazak u Ligu prvaka i osvajanje 3-4 boda

Na kraju, možemo ustvrditi da Rijekine financije nisu idealne i da je Rijeka po strukturi prihoda negdje između Dinama i Hajduka.

Činjenica je da Rijeka nikada vjerojatno neće imati marketinški potencijal Hajduka ili (nažalost, neostvareni) Dinama. Međutim, njena je likvidnost na iznimnoj razini. Iako je ovisna o izlaznim transferima često ključnih igrača, ipak je nakon početnih financijskih injekcija vlasnika postala sposobna sama se financirati, što dokazuje podatak da je zadnje dvije godine završila s pristojnom dobiti. S obzirom na makroekonomsko okruženje u kojem djeluju, ljudima u klubu treba čestitati na onome što je napravljeno od 2012. do 2017.

Prolazak Red Bulla te, još više, eventualni ulazak u Ligu prvaka, nesumnjivo bi bio prekretnica za klub i velika prilika za daljnji iskorak na financijskom i sportskom planu.